ملخص المقال – إخراج الأسهم من منزلك

النقطة الرئيسية 1: خط الأسهم المنزلية للائتمان (HELOC)

Heloc هي وسيلة رائعة للوصول إلى الأسهم في منزلك دون بيعها. يفتح مجموعة من الأموال التي يمكنك استخدامها ، ولديك المرونة لإخراجها حسب الحاجة أو استخدامها مرة واحدة.

النقطة الرئيسية 2: اتفاقية إعادة البيع

خيار آخر للحصول على الأسهم من منزلك دون إعادة التمويل هو من خلال اتفاقية إعادة بيع. يبيع مالكي المنازل منزلهم لحزب آخر في مقابل 100 ٪ من الأسهم التي تراكمها.

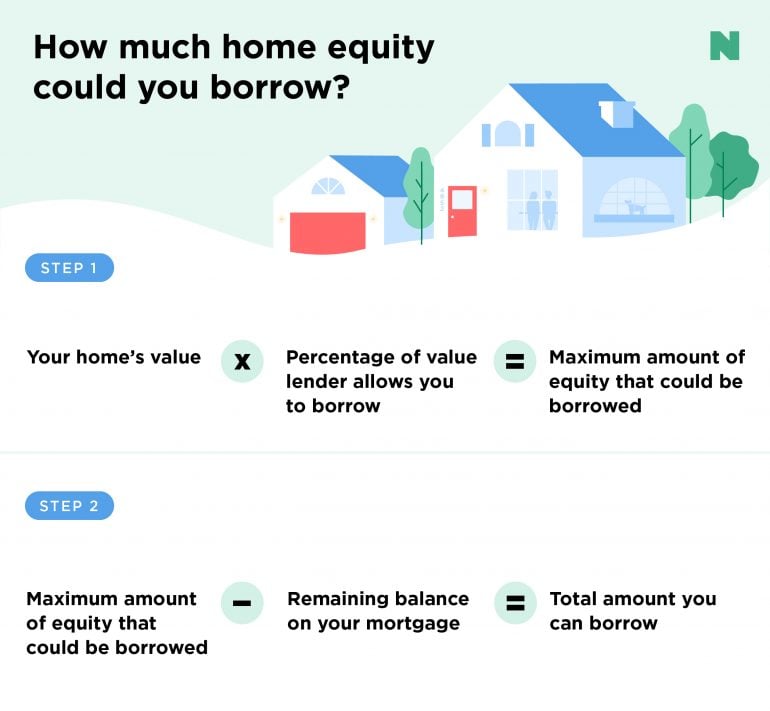

النقطة الرئيسية 3: حد الاقتراض

يعتمد مقدار الأسهم التي يمكنك إخراجها من منزلك على المقرض الخاص بك. يسمح معظم المقرضين بالاقتراض بين 80-85 ٪ من القيمة المقدرة لمنزلك.

النقطة الرئيسية 4: طرق مختلفة للوصول إلى الأسهم

يمكن لأصحاب المنازل الوصول إلى الأسهم من خلال إعادة التمويل التقليدي ، وإعادة تمويل النقود ، والرهون العقارية العكسية (لكبار السن من الأميركيين) ، ومن خلال خط الاعتماد على المنازل (HELOC) أو قرض الأسهم المنزلية.

النقطة الرئيسية 5: سداد الأسهم

عندما تحصل على قرض للأسهم المنزلية ، تبدأ في سداده على الفور بمعدل فائدة ثابت. هذا يعني أنك ستدفع مدفوعات منتظمة لمدة القرض ، بغض النظر عما إذا كانت خمس سنوات أو ثلاثين عامًا.

النقطة الرئيسية 6: الحد من القرض من قرض الأسهم المنزلية

يتيح لك قرض الأسهم المنزلية اقتراض حوالي 80-85 ٪ من قيمة منزلك ، ناقصًا ما تدين به على رهنك العقاري. قد يقدم بعض المقرضين ما يصل إلى 100 ٪ في بعض الحالات.

النقطة الرئيسية 7: إعادة تمويل النقد

إعادة التمويل النقدي هي خيار لأصحاب المنازل الذين يحتاجون إلى نقود في متناول اليد وتلبية المتطلبات. عادةً ، يمكنك صرف ما يصل إلى 80 ٪ من حقوق ملكية منزلك ، وقد يكون لها أسعار فائدة أقل مقارنة بتمويل بطاقات الائتمان.

النقطة الرئيسية 8: قواعد قرض الأسهم المنزلية

لإخراج قرض الأسهم المنزلية ، عادة ما تحتاج إلى الحصول على ما لا يقل عن 15-20 ٪ من الأسهم في منزلك. الأسهم هي القيمة الحالية لمنزلك ناقص أي رصيد عقاري مستحق.

15 سؤال بناء على النص

1. هل يمكنك إخراج الأسهم من منزلك دون بيعه?

الإجابة: نعم ، من خلال خط ائتمان الأسهم المنزلي (HELOC) أو اتفاقية إعادة بيع.

2. ما هو اتفاقية إعادة البيع?

الإجابة: إنها معاملة حيث يبيع مالكي المنازل منزلهم إلى طرف آخر مقابل 100 ٪ من الأسهم التي تراكمها.

3. ما مقدار الأسهم التي يمكن أن تقترضها بشكل عام ضد منزلك?

الإجابة: يسمح معظم المقرضين بالاقتراض حوالي 80-85 ٪ من القيمة المقدرة لمنزلك.

4. ما هي الطرق المختلفة للوصول إلى الأسهم في منزلك?

الإجابة: إعادة التمويل التقليدي ، إعادة التمويل النقدي ، الرهن العقاري العكسي ، خط الأسهم المنزلية للائتمان (HELOC) أو قرض الأسهم المنزلية.

5. هل يجب عليك سداد الأسهم التي تقترضها?

الإجابة: نعم ، عندما تحصل على قرض للأسهم المنزلية ، تبدأ في سداده على الفور بأسعار فائدة ثابتة ومدفوعات شهرية منتظمة.

6. كم يمكنك الاقتراض من خلال قرض الأسهم المنزلية?

الإجابة: عمومًا ، يمكنك استعارة حوالي 80-85 ٪ من قيمة منزلك ، ناقص رصيد الرهن العقاري المعلقة.

7. ما هو إعادة التمويل النقدي?

الإجابة: إنه خيار إعادة التمويل حيث يمكن لأصحاب المنازل الحصول على نقود في متناول اليد عن طريق الاقتراض ضد أسهم منزلهم.

8. ما هي قواعد الحصول على قرض للأسهم المنزلية?

الإجابة: عادة ، تحتاج إلى الحصول على ما لا يقل عن 15-20 ٪ في منزلك للتأهل للحصول على قرض الأسهم المنزلية.

32 “الارتفاع =” 32 “] هل يمكنك إخراج الأسهم من منزلك دون بيع

يعد خط ائتمان الأسهم المنزلي ، المعروف أيضًا باسم Heloc ، أحد أفضل الطرق للوصول إلى الأسهم في منزلك دون بيعه. بدلاً من الحصول على قرض بمبلغ ثابت ، يفتح Heloc مجموعة من المال يمكنك الاستفادة منه ، لكن لا يتعين عليك أن تأخذ كل شيء مرة واحدة أو استخدامه جميعًا.

32 “الارتفاع =” 32 “] هل يمكنني سحب الأسهم من منزلي دون إعادة التمويل

اتفاقية البيع. واحدة من أفضل الطرق لإخراج الأسهم من منزلك دون إعادة التمويل هي من خلال ما يعرف باسم اتفاقية إعادة البيع. في صفقة لبيع البيع ، يبيع مالكي المنازل منزلهم إلى طرف آخر في مقابل 100 ٪ من الأسهم التي تراكمها.

مخبأة

32 “الارتفاع =” 32 “] هل يمكنك فقط إخراج الأسهم من منزلك

على الرغم من أن كمية الأسهم التي يمكنك إخراجها من منزلك تختلف من المقرض إلى المقرض ، فإن معظمهم يسمحون لك باستعارة 80 إلى 85 في المائة من قيمة منزلك المقدرة.

مخبأة

32 “الارتفاع =” 32 “] ما هي أفضل طريقة لإخراج الأسهم من منزلي

يمكن لأصحاب المنازل الوصول إلى أسهمهم بطرق متعددة ، من إعادة التمويل التقليدية إلى إعادة تمويل نقدي ، وبالنسبة للأميركيين الأكبر سناً ، رهن عكسي. يمكنهم أيضًا الوصول مباشرة إلى حقوق الملكية الخاصة بهم عبر خط ائتمان الأسهم المنزلية (HELOC) أو قرض الأسهم المنزلية.

مخبأة

32 “الارتفاع =” 32 “] هل يجب عليك سداد الأسهم

عندما تحصل على قرض للأسهم المنزلية ، سيدفع المقرض الخاص بك مبلغًا مقطوعًا واحدًا. بمجرد تلقي القرض الخاص بك ، تبدأ في سداده على الفور بسعر فائدة ثابت. هذا يعني أنك ستدفع مبلغًا محددًا كل شهر مقابل مدة القرض ، سواء كانت خمس سنوات أو 30 عامًا.

32 “الارتفاع =” 32 “] كم يمكنك الاقتراض ضد منزلك

يتيح لك قرض الأسهم المنزلية عمومًا اقتراض ما بين 80 ٪ إلى 85 ٪ من قيمة منزلك ، ناقصًا ما تدين به على رهنك العقاري. يسمح لك بعض المقرضين بالاقتراض أكثر بكثير – حتى 100 ٪ في بعض الحالات.

32 “الارتفاع =” 32 “] هل يمكنك حقوق الملكية النقدية

يعد إعادة تمويل النقود خيارًا رائعًا لأصحاب المنازل الذين يحتاجون إلى نقود في متناول اليد ، وتلبية متطلبات قرض إعادة التمويل ولا يحتاج عمومًا إلى أكثر من 80 ٪ من أسهم منزلهم. بسبب انخفاض أسعار الفائدة الخاصة بهم ، يمكن أن تكون عمليات إعادة التمويل النقدية خيارًا أفضل من التمويل باستخدام بطاقة ائتمان.

32 “الارتفاع =” 32 “] ما هي القواعد مع إخراج قرض الأسهم المنزلية

ما لا يقل عن 15 في المائة إلى 20 في المائة في منزلك. الأسهم هي الفرق بين المبلغ الذي تدين به على الرهن العقاري والقيمة السوقية للمنزل.درجة الائتمان في منتصف الستين.نسبة DTI لا تزيد عن 43 في المئة.دخل مناسب.سجل دفع موثوق به.

32 “الارتفاع =” 32 “] كم من أسهم منزلي يمكنني إخراجها

حوالي 80 ٪ إلى 85 ٪

كم يمكنك الاقتراض من خلال قرض الأسهم المنزلية ، يتيح لك قرض الأسهم المنزلية عمومًا اقتراض ما بين 80 ٪ إلى 85 ٪ من قيمة منزلك ، ناقصًا ما تدين به على رهنك العقاري. يسمح لك بعض المقرضين بالاقتراض أكثر بكثير – حتى 100 ٪ في بعض الحالات.

32 “الارتفاع =” 32 “] كيف يعمل صرف الأسهم

إعادة تمويل النقد هو نوع من إعادة تمويل الرهن العقاري يستفيد من الأسهم التي قمت بإنشائها بمرور الوقت وتمنحك نقودًا مقابل الحصول على قرض عقاري أكبر. بمعنى آخر ، مع إعادة تمويل نقدي ، يمكنك الاقتراض أكثر مما تدين به على الرهن العقاري وجيب الفرق.

32 “الارتفاع =” 32 “] هل يمكنني الحصول على حقوق الملكية الخاصة بي

يعد إعادة تمويل النقود خيارًا رائعًا لأصحاب المنازل الذين يحتاجون إلى نقود في متناول اليد ، وتلبية متطلبات قرض إعادة التمويل ولا يحتاج عمومًا إلى أكثر من 80 ٪ من أسهم منزلهم. بسبب انخفاض أسعار الفائدة الخاصة بهم ، يمكن أن تكون عمليات إعادة التمويل النقدية خيارًا أفضل من التمويل باستخدام بطاقة ائتمان.

32 “الارتفاع =” 32 “] كيف أحصل على المال من حقوق الملكية

نظرة عامة على خيارات صرف أسهم منزلك ، فإن الخيارات الأكثر شيوعًا للاستفادة.قرض الأسهم المنزلية هو قرض تقسيطي يعتمد على حقوق ملكية منزلك.خط الائتمان للأسهم المنزلية (HELOC) هو خط ائتمان يعتمد على أسهم منزلك.

32 “الارتفاع =” 32 “] ما هي أرخص طريقة لإخراج الأسهم من منزلك

تعتبر Helocs بشكل عام أرخص نوع من القروض لأنك تدفع فائدة فقط على ما تقترضه بالفعل. لا توجد أيضًا تكاليف إغلاق. عليك فقط أن تتأكد من أنه يمكنك سداد الرصيد بأكمله بحلول الوقت الذي تنتهي فيه فترة السداد.

32 “الارتفاع =” 32 “] كم من شأن تكلفة قرض الأسهم المنزلية بقيمة 50000 دولار شهريًا

مثال على دفع القرض: على قرض بقيمة 50،000 دولار لمدة 120 شهرًا في 7.50 ٪ سعر فائدة ، المدفوعات الشهرية ستكون 593 دولار.51. لا يتضمن مثال الدفع مبالغ للضرائب وأقساط التأمين.

32 “الارتفاع =” 32 “] هل يجب عليك سداد نقود حقوق ملكية

يمكن استخدام الأموال التي تتلقاها بعد الانتهاء من إعادة التمويل بالنقد في أي شيء تقريبًا ، بما في ذلك شراء منزل للعطلات ، أو دفع رسوم الرسوم الدراسية للكلية أو الفواتير الطبية. لكن احذر من أن الأموال التي تحصل عليها مع إعادة تمويل النقود ليست نقدية مجانية. إنه قرض يجب سداده بالفائدة.

32 “الارتفاع =” 32 “] هل يصرف أسهم المنزل فكرة جيدة

يمكن أن تكون إعادة تمويل النقود فكرة جيدة إذا كان لديك سبب وجيه للاستفادة من القيمة في منزلك ، مثل دفع تكاليف تجديدات الكلية أو المنزلية. يعمل إعادة تمويل النقود بشكل أفضل عندما تكون قادرًا أيضًا على تسجيل سعر فائدة أقل على الرهن العقاري الجديد ، مقارنةً بالذات الحالية الخاصة بك.

32 “الارتفاع =” 32 “] ما هو عيب في إخراج قرض الأسهم المنزلية

عيوب قرض الأسهم المنزلية

أعلى سعر فائدة من HELOC: تميل قروض الأسهم المنزلية إلى ارتفاع سعر الفائدة من خطوط الاعتماد على المنازل ، لذلك يمكنك دفع المزيد من الفائدة على مدى عمر القرض. سيتم استخدام منزلك كضمان: الفشل في سداد المدفوعات الشهرية في الوقت المحدد سيؤذي درجة الائتمان الخاصة بك.

32 “الارتفاع =” 32 “] إلى أي مدى يمكنك الاقتراض ضد أسهم منزلك

حوالي 80 ٪ إلى 85 ٪

كم يمكنك الاقتراض من خلال قرض الأسهم المنزلية ، يتيح لك قرض الأسهم المنزلية عمومًا اقتراض ما بين 80 ٪ إلى 85 ٪ من قيمة منزلك ، ناقصًا ما تدين به على رهنك العقاري. يسمح لك بعض المقرضين بالاقتراض أكثر بكثير – حتى 100 ٪ في بعض الحالات.

32 “الارتفاع =” 32 “] هل يمكنك صرف حقوق الملكية بنسبة 100 ٪

تذكر أن المقرض الخاص بك لن يسمح لك بصرف 100 ٪ من الأسهم التي لديك ما لم تكن مؤهلاً لإعادة تمويل VA. ألق نظرة دقيقة على حقوق الملكية الحالية الخاصة بك قبل الالتزام. تأكد من أنه يمكنك تحويل ما يكفي من الأسهم لتحقيق أهدافك.

32 “الارتفاع =” 32 “] هو سحب الأسهم من منزلك فكرة جيدة

إيجابيات قروض الأسهم المنزلية

يمكن أن يساعدك الحصول على قرض أسهم منزلي في تمويل نفقات الحياة مثل تجديد المنازل أو تكاليف التعليم العالي أو حالات الطوارئ غير المتوقعة. تميل قروض الأسهم المنزلية إلى انخفاض أسعار فائدة من أنواع الديون الأخرى ، وهو ما يمثل فائدة كبيرة في ارتفاع سعر الفائدة المتزايد اليوم.

32 “الارتفاع =” 32 “] ماذا يحدث عندما تأخذ الأسهم من منزلك

عندما تحصل على قرض للأسهم المنزلية ، سيدفع المقرض الخاص بك مبلغًا مقطوعًا واحدًا. بمجرد تلقي القرض الخاص بك ، تبدأ في سداده على الفور بسعر فائدة ثابت. هذا يعني أنك ستدفع مبلغًا محددًا كل شهر مقابل مدة القرض ، سواء كانت خمس سنوات أو 30 عامًا.

32 “الارتفاع =” 32 “] ما هي درجة الائتمان التي تحتاجها للحصول على قرض أسهم منزلي

في معظم الحالات ، ستحتاج إلى درجة ائتمان لا تقل عن 680 على الأقل للتأهل للحصول على قرض للأسهم المنزلية ، لكن العديد من المقرضين يفضلون درجة ائتمان قدرها 720 أو أكثر. سيوافق بعض المقرضين على قرض للأسهم المنزلية أو HELOC حتى إذا انخفضت درجة FICO® الخاصة بك إلى أقل من 680.

32 “الارتفاع =” 32 “] ما هي الدفعة الشهرية على قرض الأسهم المنزلي 200000 دولار

المدفوعات الشهرية على الرهن العقاري 200،000 دولار

في 7.معدل فائدة ثابت 00 ٪ ، قد يبلغ تكلفة دفعتك الشهرية على الرهن العقاري لمدة 30،0000 دولار 1،331 دولار في الشهر ، في حين أن 15 عامًا قد تكلف 1،798 دولار شهريًا.

32 “الارتفاع =” 32 “] هل هو ذكي أن نستفيد من الأسهم في المنزل

إذا ارتفعت قيمة منزلك أو قمت ببناء الأسهم بمرور الوقت عن طريق إجراء مدفوعات ، فقد يكون إعادة تمويل النقود منطقيًا لك. إعادة التمويل النقدي هي وسيلة منخفضة للغاية لاقتراض الأموال التي تحتاجها للتحسينات المنزلية أو الرسوم الدراسية أو توحيد الديون أو نفقات أخرى.

32 “الارتفاع =” 32 “] هل من الأفضل أن يكون لديك أسهم منزلية أو نقدية

تميل إعادة التمويل النقدي إلى أن تأتي بسعر فائدة أقل من قروض الأسهم المنزلية. في حين أن قروض الأسهم المنزلية لها تكاليف إغلاق أقل ، إلا أنها عادة ما تكون أكثر تكلفة مع مرور الوقت بسبب ارتفاع أسعار الفائدة.