Περίληψη του άρθρου: Πόση ισότητα είναι στο σπίτι σας?

1. Για να υπολογίσετε την ισότητα του σπιτιού σας, διαιρέστε το τρέχον υπολείμμα υποθηκών σας με την αγοραία αξία του σπιτιού σας. Για παράδειγμα, εάν το τρέχον υπόλοιπο σας είναι 100.000 $ και η αγοραία αξία του σπιτιού σας είναι 400.000 $, έχετε 25 τοις εκατό μετοχές στο σπίτι.

2. Τη στιγμή που αγοράζετε, το σπίτι σας θα ήταν το ποσό της προκαταβολής σας. Για προοπτική, μόλις εξοφλήσετε την υποθήκη σας, θα έχετε 100% μετοχές στο σπίτι.

3. Συνιστάται να διατηρείτε τουλάχιστον το 20% των μετοχών σας στο σπίτι σας, Δεδομένου ότι πρόκειται για απαίτηση πρόσβασης σε μια σειρά επιλογών αναχρηματοδότησης. Οι δανειολήπτες πρέπει γενικά να έχουν τουλάχιστον 20% μετοχικά στα σπίτια τους για να είναι επιλέξιμα για αναχρηματοδότηση ή δάνειο.

4. Η λήψη ενός δανείου μετοχών στο σπίτι μπορεί να σας βοηθήσει να χρηματοδοτήσετε τα έξοδα ζωής όπως ανακαινίσεις στο σπίτι, κόστος τριτοβάθμιας εκπαίδευσης ή απροσδόκητες καταστάσεις έκτακτης ανάγκης. Τα δάνεια μετοχών στο σπίτι τείνουν να έχουν χαμηλότερα επιτόκια από άλλους τύπους χρέους, γεγονός που αποτελεί σημαντικό όφελος στο σημερινό περιβάλλον αυξανόμενου επιτοκίου.

5. Ένα δάνειο μετοχών στο σπίτι σας επιτρέπει γενικά να δανειστείτε περίπου το 80% έως 85% της αξίας του σπιτιού σας, μείον αυτό που χρωστάτε στην υποθήκη σας. Μερικοί δανειστές μπορούν να σας επιτρέψουν να δανειστείτε περισσότερα, ακόμη και έως και 100% σε ορισμένες περιπτώσεις.

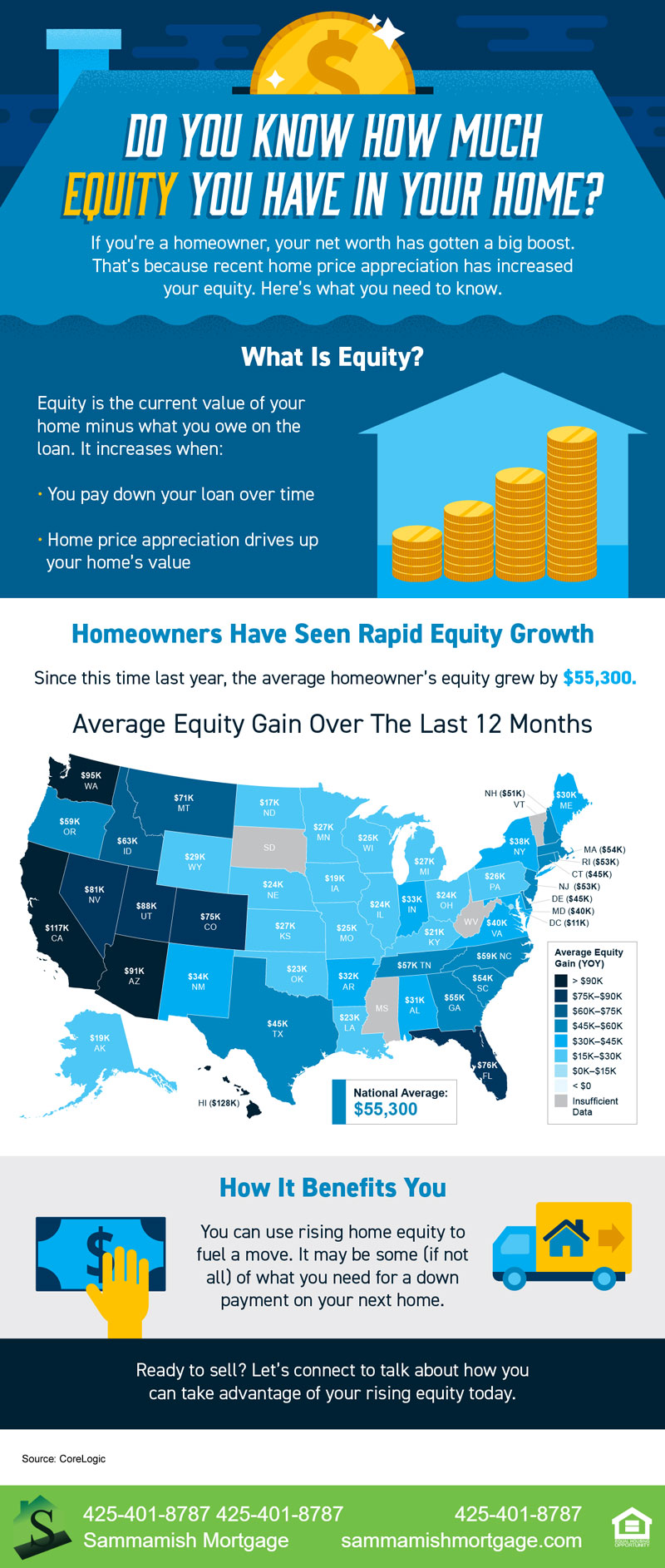

6. Η ισότητα σε ένα σπίτι είναι η διαφορά μεταξύ του τι αξίζει σήμερα το σπίτι σας Και τι χρωστάτε στην υποθήκη σας. Για παράδειγμα, εάν οφείλετε 200.000 δολάρια στην υποθήκη σας και το ακίνητό σας αξίζει 250.000 $, τότε έχετε 50.000 δολάρια μετοχών στην ιδιοκτησία σας.

7. Όταν λαμβάνετε δάνειο μετοχικού κεφαλαίου, αρχίζετε να το αποπληρώνετε αμέσως με σταθερό επιτόκιο. Αυτό σημαίνει ότι θα πληρώσετε ένα καθορισμένο ποσό κάθε μήνα για τη θητεία του δανείου, είτε πρόκειται για πέντε χρόνια είτε για 30 χρόνια.

15 μοναδικές ερωτήσεις και λεπτομερείς απαντήσεις

1. Πώς μπορείτε να μάθετε πόσα κεφάλαια είναι στο σπίτι σας?

Για να υπολογίσετε την ισότητα του σπιτιού σας, διαιρέστε το τρέχον υπολείμμα υποθηκών σας με την αγοραία αξία του σπιτιού σας. Για παράδειγμα, εάν το τρέχον υπόλοιπο σας είναι 100.000 $ και η αγοραία αξία του σπιτιού σας είναι 400.000 $, έχετε 25 τοις εκατό μετοχές στο σπίτι.

2. Σε ποιο σημείο έχετε κεφάλαια στο σπίτι σας?

Για να υπολογίσετε το εγχώριο κεφάλαιο σας, αφαιρέστε το ποσό του εκκρεμούσα ενυπόθηκου δανείου από την τιμή που καταβλήθηκε για το ακίνητο. Τη στιγμή που αγοράζετε, το σπίτι σας θα ήταν 17.500 $ ή το ποσό της προκαταβολής σας. Για προοπτική, μόλις εξοφλήσετε την υποθήκη σας, θα έχετε 100% μετοχές στο σπίτι.

3. Πόσο οικιακή ισότητα είναι ένα καλό ποσό?

Συνιστάται να διατηρείτε τουλάχιστον το 20% των μετοχών σας στο σπίτι σας, καθώς πρόκειται για απαίτηση πρόσβασης σε μια σειρά επιλογών αναχρηματοδότησης. Οι δανειολήπτες γενικά πρέπει να έχουν τουλάχιστον 20% μετοχικά στα σπίτια τους για να είναι επιλέξιμα για αναχρηματοδότηση ή δάνειο, για παράδειγμα.

4. Είναι καλή ιδέα να βγείτε από το σπίτι σας από το σπίτι σας?

Η λήψη ενός δάνειο μετοχικού κεφαλαίου μπορεί να σας βοηθήσει να χρηματοδοτήσετε έξοδα ζωής, όπως ανακαινίσεις στο σπίτι, κόστος τριτοβάθμιας εκπαίδευσης ή απροσδόκητες καταστάσεις έκτακτης ανάγκης. Τα δάνεια μετοχών στο σπίτι τείνουν να έχουν χαμηλότερα επιτόκια από άλλους τύπους χρέους, γεγονός που αποτελεί σημαντικό όφελος στο σημερινό περιβάλλον αυξανόμενου επιτοκίου.

5. Πόσο μπορείτε να δανειστείτε ενάντια στο σπίτι σας?

Ένα δάνειο μετοχών στο σπίτι σας επιτρέπει γενικά να δανειστείτε περίπου το 80% έως το 85% της αξίας του σπιτιού σας, μείον αυτό που χρωστάτε στην υποθήκη σας. Μερικοί δανειστές σας επιτρέπουν να δανειστείτε πολύ περισσότερα – ακόμα και το 100% σε ορισμένες περιπτώσεις.

6. Πώς λειτουργεί η ισότητα?

Η ισότητα σε ένα σπίτι είναι η διαφορά μεταξύ του τι αξίζει σήμερα το σπίτι σας και τι οφείλετε στην υποθήκη σας. Για παράδειγμα, εάν οφείλετε 200.000 δολάρια στην υποθήκη σας και το ακίνητό σας αξίζει 250.000 $, τότε έχετε 50.000 δολάρια μετοχών στην ιδιοκτησία σας.

7. Πρέπει να πληρώσετε τα ίδια κεφάλαια?

Όταν λάβετε ένα δάνειο μετοχικού κεφαλαίου, ο δανειστής σας θα πληρώσει ένα μόνο κατ ‘αποκοπή ποσό. Μόλις λάβετε το δάνειο σας, αρχίζετε να το αποπληρώνετε αμέσως με σταθερό επιτόκιο. Αυτό σημαίνει ότι θα πληρώσετε ένα καθορισμένο ποσό κάθε μήνα για τη θητεία του δανείου, είτε πρόκειται για πέντε χρόνια είτε για 30 χρόνια.

[WPREMARK PRESET_NAME = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] 32 “ύψος =” 32 “] Πώς μπορείτε να μάθετε πόσα κεφάλαια είναι στο σπίτι σας

Για να υπολογίσετε την ισότητα του σπιτιού σας, διαιρέστε το τρέχον υπολείμμα υποθηκών σας με την αγοραία αξία του σπιτιού σας. Για παράδειγμα, εάν το τρέχον υπόλοιπο σας είναι 100.000 $ και η αγοραία αξία του σπιτιού σας είναι 400.000 $, έχετε 25 τοις εκατό μετοχές στο σπίτι.

Αποθηκευμένος

[/wpremark]

[WPREMARK PRESET_NAME = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] 32 “ύψος =” 32 “] Σε ποιο σημείο έχετε κεφάλαια στο σπίτι σας

Για να υπολογίσετε το εγχώριο κεφάλαιο σας, αφαιρέστε το ποσό του εκκρεμούσα ενυπόθηκου δανείου από την τιμή που καταβλήθηκε για το ακίνητο. Τη στιγμή που αγοράζετε, το σπίτι σας θα ήταν 17.500 $ ή το ποσό της προκαταβολής σας. Για προοπτική, μόλις εξοφλήσετε την υποθήκη σας, θα έχετε 100% μετοχές στο σπίτι.

Αποθηκευμένος

[/wpremark]

[WPREMARK PRESET_NAME = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] 32 “ύψος =” 32 “] Πόσο οικιακή ισότητα είναι ένα καλό ποσό

Τι είναι ένα καλό ποσό ιδίων κεφαλαίων σε ένα σπίτι είναι σκόπιμο να διατηρείτε τουλάχιστον το 20% των μετοχών σας στο σπίτι σας, καθώς πρόκειται για απαίτηση πρόσβασης σε μια σειρά επιλογών αναχρηματοδότησης. 7 Οι δανειολήπτες πρέπει γενικά να έχουν τουλάχιστον 20% μετοχές στα σπίτια τους ώστε να είναι επιλέξιμα για αναχρηματοδότηση ή δάνειο, για παράδειγμα.

[/wpremark]

[WPREMARK PRESET_NAME = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] 32 “ύψος =” 32 “] Είναι καλή ιδέα να βγείτε από το σπίτι σας από το σπίτι σας

Η λήψη ενός δάνειο μετοχικού κεφαλαίου μπορεί να σας βοηθήσει να χρηματοδοτήσετε έξοδα ζωής, όπως ανακαίνιση στο σπίτι, κόστος τριτοβάθμιας εκπαίδευσης ή απροσδόκητες καταστάσεις έκτακτης ανάγκης. Τα δάνεια μετοχών στο σπίτι τείνουν να έχουν χαμηλότερα επιτόκια από άλλους τύπους χρέους, γεγονός που αποτελεί σημαντικό όφελος στο σημερινό περιβάλλον αυξανόμενου επιτοκίου.

[/wpremark]

[WPREMARK PRESET_NAME = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] 32 “ύψος =” 32 “] Πόσο μπορείτε να δανειστείτε ενάντια στο σπίτι σας

περίπου 80% έως 85%

Πόσο μπορείτε να δανειστείτε με ένα δάνειο εγχώριας δικαιοσύνης, ένα δάνειο μετοχών στο σπίτι σας επιτρέπει γενικά να δανειστείτε περίπου το 80% έως το 85% της αξίας του σπιτιού σας, μείον αυτό που οφείλετε στην υποθήκη σας. Μερικοί δανειστές σας επιτρέπουν να δανειστείτε πολύ περισσότερα – ακόμα και το 100% σε ορισμένες περιπτώσεις.

[/wpremark]

[WPREMARK PRESET_NAME = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] 32 “ύψος =” 32 “] Πώς λειτουργεί η ισότητα

Η ισότητα σε ένα σπίτι είναι η διαφορά μεταξύ του τι αξίζει σήμερα το σπίτι σας και τι οφείλετε στην υποθήκη σας. Για παράδειγμα, εάν οφείλετε 200.000 δολάρια στην υποθήκη σας και το ακίνητό σας αξίζει 250.000 $, τότε έχετε 50.000 δολάρια μετοχών στην ιδιοκτησία σας.

[/wpremark]

[WPREMARK PRESET_NAME = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] 32 “ύψος =” 32 “] Πρέπει να πληρώσετε τα ίδια κεφάλαια

Όταν λάβετε ένα δάνειο μετοχικού κεφαλαίου, ο δανειστής σας θα πληρώσει ένα μόνο κατ ‘αποκοπή ποσό. Μόλις λάβετε το δάνειο σας, αρχίζετε να το αποπληρώνετε αμέσως με σταθερό επιτόκιο. Αυτό σημαίνει ότι θα πληρώσετε ένα καθορισμένο ποσό κάθε μήνα για τη θητεία του δανείου, είτε πρόκειται για πέντε χρόνια είτε για 30 χρόνια.

[/wpremark]

[WPREMARK PRESET_NAME = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] 32 “ύψος =” 32 “] Μπορώ να βγάλω μετοχές από το σπίτι μου χωρίς αναχρηματοδότηση

Συμφωνία πώλησης-ανάγλυφου. Ένας από τους καλύτερους τρόπους για να βγείτε από το σπίτι σας χωρίς να αναχρηματοδοτείται είναι μέσω αυτού που είναι γνωστό ως συμφωνία πώλησης-αναστολής. Σε μια συναλλαγή πώλησης, οι ιδιοκτήτες σπιτιού πωλούν το σπίτι τους σε ένα άλλο μέρος σε αντάλλαγμα για το 100% των μετοχών που έχουν συγκεντρώσει.

[/wpremark]

[WPREMARK PRESET_NAME = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] 32 “ύψος =” 32 “] Η μετοχή αποδίδεται πίσω

Η χρηματοδότηση μετοχών δεν έχει ως αποτέλεσμα το χρέος που πρέπει να εξοφληθεί. Είναι επίσης μια επιλογή εάν η επιχείρησή σας δεν μπορεί να λάβει δάνειο. Θεωρείται ως επιλογή χαμηλότερου κινδύνου, επειδή οι επενδυτές επιδιώκουν την απόδοση της επένδυσής τους και όχι την αποπληρωμή ενός δανείου.

[/wpremark]

[WPREMARK PRESET_NAME = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] 32 “ύψος =” 32 “] Τι συμβαίνει με τα ίδια κεφάλαια όταν το σπίτι αποπληρωθεί

Η ασφάλεια παραμένει σε ισχύ μέχρι να σβήσει το χρέος. Μόλις το δάνειο μετοχικού κεφαλαίου έχει εξοφληθεί πλήρως, το ενδιαφέρον του δανειστή για το ακίνητο αφαιρείται και το σπίτι σας γίνεται και πάλι δικό σας.

[/wpremark]

[WPREMARK PRESET_NAME = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] 32 “ύψος =” 32 “] Ποιος είναι ο φθηνότερος τρόπος για να βγείτε από το σπίτι σας από το σπίτι σας

Οι Helocs είναι γενικά ο φθηνότερος τύπος δανείου επειδή πληρώνετε τόκους μόνο για το τι πραγματικά δανείζετε. Δεν υπάρχουν επίσης έξοδα κλεισίματος. Απλά πρέπει να είστε σίγουροι ότι μπορείτε να εξοφλήσετε ολόκληρο το υπόλοιπο μέχρι να λήξει η περίοδος αποπληρωμής.

[/wpremark]

[WPREMARK PRESET_NAME = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] 32 “ύψος =” 32 “] Μπορώ να μετρήσω τα ίδια μου

Η αναχρηματοδότηση μετρητών είναι μια εξαιρετική επιλογή για τους ιδιοκτήτες σπιτιού που χρειάζονται μετρητά στο χέρι, πληρούν τις απαιτήσεις του δανείου αναχρηματοδότησης και γενικά δεν χρειάζονται περισσότερο από το 80% των μετοχών του σπιτιού τους. Λόγω των χαμηλότερων επιτοκίων τους, οι αναχρήσεις μετρητών μπορούν να είναι μια καλύτερη επιλογή από τη χρηματοδότηση με πιστωτική κάρτα.

[/wpremark]

[WPREMARK PRESET_NAME = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] 32 “ύψος =” 32 “] Πρέπει να επιστρέψετε τα μετοχές σας

Όταν λάβετε ένα δάνειο μετοχικού κεφαλαίου, ο δανειστής σας θα πληρώσει ένα μόνο κατ ‘αποκοπή ποσό. Μόλις λάβετε το δάνειο σας, αρχίζετε να το αποπληρώνετε αμέσως με σταθερό επιτόκιο. Αυτό σημαίνει ότι θα πληρώσετε ένα καθορισμένο ποσό κάθε μήνα για τη θητεία του δανείου, είτε πρόκειται για πέντε χρόνια είτε για 30 χρόνια.

[/wpremark]

[WPREMARK PRESET_NAME = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] 32 “ύψος =” 32 “] Πρέπει να πληρώσετε ένα μετοχικό κεφάλαιο

Τα χρήματα που λαμβάνετε μετά την ολοκλήρωση της αναχρηματοδότησης με την εξαφάνιση μπορούν να χρησιμοποιηθούν για σχεδόν οτιδήποτε, συμπεριλαμβανομένης της αγοράς ενός σπιτιού διακοπών, πληρώνοντας για δίδακτρα κολλεγίων ή ιατρικούς λογαριασμούς. Αλλά προσέξτε ότι τα χρήματα που παίρνετε με μια αναχρηματοδότηση μετρητών δεν είναι δωρεάν μετρητά. Είναι ένα δάνειο που πρέπει να επιστραφεί με τόκους.

[/wpremark]

[WPREMARK PRESET_NAME = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] 32 “ύψος =” 32 “] Τι συμβαίνει όταν βγάζετε μετοχές

Τα δάνεια στο σπίτι χρησιμοποιούν το σπίτι σας ως εξασφάλιση. Εάν δεν μπορείτε να συμβαδίσετε με τις πληρωμές, θα μπορούσατε να χάσετε το σπίτι σας. Τα δάνεια μετοχών στο σπίτι θα πρέπει να χρησιμοποιούνται μόνο για να προσθέσετε στην αξία του σπιτιού σας. Εάν έχετε τραβήξει πάρα πολύ μετοχές και η αξία του σπιτιού σας πέφτει, θα μπορούσατε να πάτε υποβρύχια και να μην μπορείτε να μετακινήσετε ή να πουλήσετε το σπίτι σας.

[/wpremark]