Résumé de l’article: Contester les articles sur votre rapport de crédit

1. La Fair Credit Reporting Act permet aux consommateurs de contester des informations sur leurs rapports de crédit.

2. Les informations sur les différends sur votre rapport de crédit ne sont pas interdites par la loi.

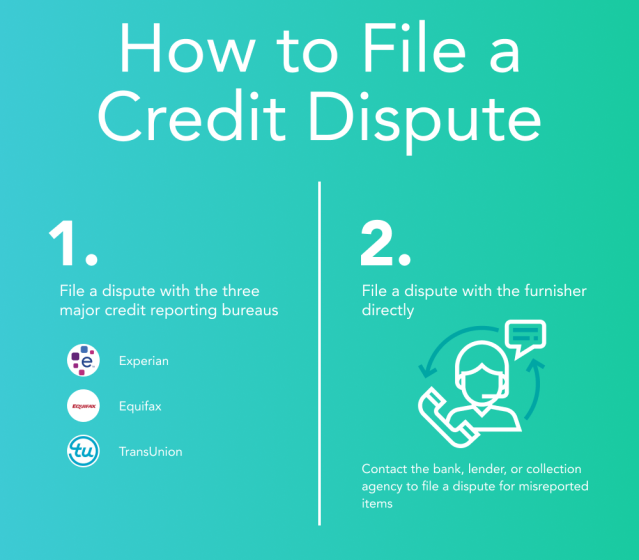

3. Si vous trouvez une erreur sur votre rapport de crédit, vous pouvez contacter les bureaux de crédit pour le contester.

4. Les bureaux de crédit ont 30 jours pour enquêter sur votre différend, mais le processus peut prendre jusqu’à 45 jours dans certaines circonstances.

5. Il existe diverses raisons de contester le crédit, tels que des comptes qui ne sont pas les vôtres ou des soldes de compte inexacts.

6. Le dépôt d’un différend n’affectera pas votre pointage de crédit; Il est important de corriger toute désinformation pour éviter les dommages futurs de votre score.

7. Si vous contestez une collection, les activités de recouvrement de dettes doivent être interrompues jusqu’à ce que le différend soit résolu.

8. Lorsque vous contestez les erreurs sur votre rapport de crédit, incluez votre nom et votre adresse complet, les détails des informations inexactes et les documents à l’appui.

9. Pour gagner un différend de rapport de crédit, remplir un formulaire de litige et fournir des preuves à l’appui de votre réclamation.

dix. Suivi avec le Credit Bureau et l’entreprise qui a fourni des informations incorrectes pour s’assurer que les mises à jour nécessaires sont effectuées.

Questions clés sur les rapports de crédit litigieux:

1. Puis-je avoir des ennuis pour contester des articles sur mon rapport de crédit?

Répondre: La Fair Credit Reporting Act donne aux consommateurs le droit de contester les informations sur leurs rapports de crédit, de sorte que les articles contestés sont autorisés et non passibles.

2. Combien de temps dois-je attendre pour contester un rapport de crédit?

Répondre: Il est conseillé de contacter les bureaux de crédit dès que vous découvrez une erreur. Le processus d’enquête peut prendre jusqu’à 30 jours, mais peut parfois s’étendre à 45 jours.

3. Quelles raisons puis-je utiliser pour contester le crédit?

Répondre: Vous pouvez contester le crédit pour des comptes qui ne sont pas les vôtres, des limites de crédit / montants de prêt inexactes, des créanciers incorrects ou un statut de compte inexact (E.g., rapporté comme passé dû quand il est courant).

4. La suppression des litiges nuira à mon crédit?

Répondre: Non, la correction ou la suppression des litiges est bénéfique pour votre pointage de crédit. Il est essentiel de corriger la désinformation pour éviter de futurs impacts négatifs sur votre score.

5. Que se passe-t-il si je conteste une collection sur mon rapport de crédit?

Répondre: Si vous envoyez un litige écrit sur une dette à un collecteur de dettes, ils doivent suspendre toutes les activités de recouvrement jusqu’à ce qu’ils fournissent la vérification de la dette, généralement dans les 30 jours.

6. Que dois-je inclure dans ma lettre de litige de rapport de crédit?

Répondre: Votre lettre de litige doit contenir votre nom et votre adresse complet, les détails des informations erronées et des copies (pas des originaux) des documents à l’appui.

7. Comment puis-je gagner un différend de rapport de crédit?

Répondre: Remplissez un formulaire de litige et fournissez une documentation à l’appui pour prouver l’erreur. Assurez-vous que le bureau de crédit et l’entreprise responsable des informations incorrectes mettent à jour leurs dossiers en conséquence.

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Pouvez-vous avoir des ennuis pour contester des articles sur votre rapport de crédit

Puis-je avoir des ennuis »Réponse: Tout d’abord, la Fair Credit Reporting Act donne à chacun de nous le droit de contester les informations sur nos rapports de crédit avec lesquels nous ne sommes pas d’accord. Il n’y a rien dans cette loi qui interdit aux consommateurs de contester des informations sur leurs rapports de crédit pour quelque raison que ce soit.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Combien de temps dois-je attendre pour contester un rapport de crédit

Si vous trouvez une erreur sur votre rapport de crédit, vous pouvez contacter les bureaux de crédit pour contester ces informations inexactes. Dans la plupart des cas, le Bureau du crédit compte 30 jours à compter de la date de dépôt pour enquêter sur votre réclamation, bien qu’une enquête puisse prendre jusqu’à 45 jours dans certaines circonstances.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Quelle raison devrais-je mettre pour un crédit en litige

Comptes qui ne sont pas à vous. Limite de crédit / montage de prêt ou solde de prêt inexacte. Créancier inexact. État du compte inexact, par exemple, un statut de compte signalé comme le passé dû lorsque le compte est réellement courant.

Mis en cache

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] La suppression des litiges peut-elle nuire à votre crédit

Le dépôt d’un différend n’affectera pas votre score

En fait, il est important que vous fassiez la désinformation corrigée ou supprimée afin qu’elle n’affecte pas votre score sur la route. Si vous corrigez l’identification ou les coordonnées, la modification n’affectera pas votre score.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Que se passe-t-il si je conteste une collection

Un collecteur de dettes doit arrêter toute activité de recouvrement sur une dette si vous leur envoyez un différend écrit sur la dette, généralement dans les 30 jours suivant votre communication initiale avec eux. Les activités de recouvrement peuvent redémarrer, cependant, après que le collecteur de dettes a envoyé une vérification en répondant au différend.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Que dois-je dire lorsque je conteste mon crédit

La lettre devrait dire que vous contestez les erreurs et devrait inclure: votre nom et votre adresse complet; Chaque bit d’informations inexactes que vous souhaitez corriger et pourquoi; et des copies (pas des originaux) de documents qui soutiennent votre demande. De nombreuses entreprises veulent des litiges envoyés à une adresse particulière.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Comment contester un rapport de crédit et le gagner

Vous devrez probablement remplir un formulaire de litige et fournir une documentation à l’appui qui permet de prouver qu’une erreur a été commise. Si votre litige est accepté, suivez pour vous assurer que le bureau de crédit et l’entreprise qui ont fourni les informations incorrectes mettent à jour leurs dossiers en conséquence.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] À quelle fréquence dois-je contester mon rapport de crédit

Combien de fois pouvez-vous contester une collection ou un objet de crédit inexact Il n’y a pas de limite au nombre de fois où un consommateur peut contester un article sur son rapport de crédit, selon l’avocat du National Consumer Law Center Chi Chi Wu. «Dans certains cas, il faudra plusieurs différends pour résoudre une question.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Cela vaut-il la peine de contester une collection

Vous pouvez vous préparer en comprenant vos droits en tant que consommateur. Vous avez le droit d’arrêter le harcèlement par un collecteur de dettes et vous avez le droit de contester la dette qu’ils prétendent que vous devez. En fait, je vous recommande d’exercer votre droit de contester dans presque toutes les situations. Ça ne peut pas faire de mal – et cela peut vous faire gagner du temps et de l’argent!

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Que se passe-t-il après un différend de crédit

Après avoir terminé son enquête, le prêteur ou le créancier peut fournir sa réponse, ainsi que toute mise à jour d’informations, au bureau de crédit avec lequel vous avez lancé votre différend. Ce bureau vous informera ensuite de la réponse d’enquête dans les 30 jours suivant votre demande de litige.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Comment puis-je faire enlever une collection sans payer

Vous pouvez demander au créancier – soit le créancier d’origine ou un collecteur de dettes – pour ce qu’on appelle une «délétion de bonne volonté.”Écrivez le collectionneur une lettre expliquant votre situation et pourquoi vous souhaitez que la dette soit supprimée, comme si vous êtes sur le point de demander une hypothèque.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Comment contester une collection et gagner

Comment contester une dette et gagner toute la documentation sur la dette. Votre première étape consiste à assembler toutes les preuves que vous avez concernant la dette.Passez en revue la lettre de recouvrement de dettes pour les erreurs.Déterminez votre réponse à l’agence de recouvrement de dettes.Attendez une réponse de l’agence de recouvrement de dettes.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Comment supprimer la mauvaise dette de mon rapport de crédit

Malheureusement, les informations négatives qui sont exactes ne peuvent pas être supprimées et resteront généralement sur vos rapports de crédit pendant environ sept ans. Les prêteurs utilisent vos rapports de crédit pour examiner votre comportement de paiement de la dette passée et prendre des décisions éclairées sur l’opportunité de vous prolonger le crédit et selon quelles conditions.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Comment puis-je faire enlever une collection

Le déshabillage avec succès des informations inexactes est le seul moyen infaillible de retirer les collections de votre rapport de crédit. Si vous avez remboursé une dette et que le compte de recouvrement reste sur votre rapport de crédit, vous pouvez demander une suppression de bonne volonté de votre créancier, bien qu’il n’y ait aucune garantie qu’ils accorderont votre demande.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Les collections contestées peuvent-elles revenir

Un collecteur de dettes doit arrêter toute activité de recouvrement sur une dette si vous leur envoyez un différend écrit sur la dette, généralement dans les 30 jours suivant votre communication initiale avec eux. Les activités de recouvrement peuvent redémarrer, cependant, après que le collecteur de dettes a envoyé une vérification en répondant au différend.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Vaut-il mieux contester ou payer une collection

Vous devez contester une dette si vous croyez que vous ne le devez pas ou si les informations et le montant sont incorrects. Bien que vous puissiez soumettre votre litige à tout moment, l’envoyant par écrit dans les 30 jours suivant la réception d’un avis de validation, qui peut être votre communication initiale avec le collecteur de dettes.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Combien de fois devez-vous contester le rapport de crédit

Combien de fois pouvez-vous contester une collection ou un objet de crédit inexact Il n’y a pas de limite au nombre de fois où un consommateur peut contester un article sur son rapport de crédit, selon l’avocat du National Consumer Law Center Chi Chi Wu. «Dans certains cas, il faudra plusieurs différends pour résoudre une question.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Combien de points le crédit augmentera-t-il si je rembourse les collections

Avec la plupart des modèles de notation de crédit standard actuels, le paiement d’un compte de recouvrement n’augmentera probablement pas votre pointage de crédit, car l’article restera sur votre rapport de crédit. Il apparaîtra comme «payé» au lieu de «non rémunéré», qui pourrait influencer positivement l’opinion d’un prêteur.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Pouvez-vous effacer légalement le mauvais crédit

Les collectionneurs de dettes peuvent-ils supprimer les informations négatives de mes rapports malheureusement, les informations négatives qui sont exactes ne peuvent pas être supprimées et resteront généralement sur vos rapports de crédit pendant environ sept ans.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Une dette payante peut-elle être supprimée du rapport de crédit

Une fois que vous avez payé un compte dans les collections, il finira par tomber de votre rapport de crédit. Si vous souhaitez accélérer le processus, vous pouvez demander un renvoi de bonne volonté. Supprimer un compte de recouvrement payant est à la discrétion de votre créancier d’origine, qui n’a pas à accepter votre demande.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Comment puis-je faire enlever une collection de mon rapport de crédit

Le déshabillage avec succès des informations inexactes est le seul moyen infaillible de retirer les collections de votre rapport de crédit. Si vous avez remboursé une dette et que le compte de recouvrement reste sur votre rapport de crédit, vous pouvez demander une suppression de bonne volonté de votre créancier, bien qu’il n’y ait aucune garantie qu’ils accorderont votre demande.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Comment supprimer une collection sans la payer

Vous pouvez demander au créancier – soit le créancier d’origine ou un collecteur de dettes – pour ce qu’on appelle une «délétion de bonne volonté.”Écrivez le collectionneur une lettre expliquant votre situation et pourquoi vous souhaitez que la dette soit supprimée, comme si vous êtes sur le point de demander une hypothèque.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Est-il bon de contester les collections

Si vous pensez que des informations de compte sont incorrectes, vous devez contester les informations pour les faire supprimer ou corriger. Si, par exemple, vous avez une collection ou plusieurs collections apparaissant sur vos rapports de crédit et que ces dettes ne vous appartiennent pas, vous pouvez les contester et les faire supprimer.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Est-ce que ça fait mal de contester une collection

Le dépôt d’un litige nuise-t-il à votre dépôt de crédit d’un différend n’a pas d’impact sur les scores de crédit. Mais si certaines informations sur votre rapport de crédit change à la suite de votre litige, votre pointage de crédit peut changer.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Que se passe-t-il après avoir contesté une collection

Une fois que vous avez contesté la dette, le collecteur de dettes doit arrêter toutes les activités de recouvrement de la dette jusqu’à ce qu’elle vous envoie une vérification de la dette. Vous pouvez également utiliser l’exemple de lettre de litige pour découvrir le nom et l’adresse du créancier d’origine. Comme pour toutes les lettres de litige, vous devez conserver une copie de la lettre pour vos dossiers.

[/ wpremark]