Résumé de l’article – Créateurs et bureaux de crédit

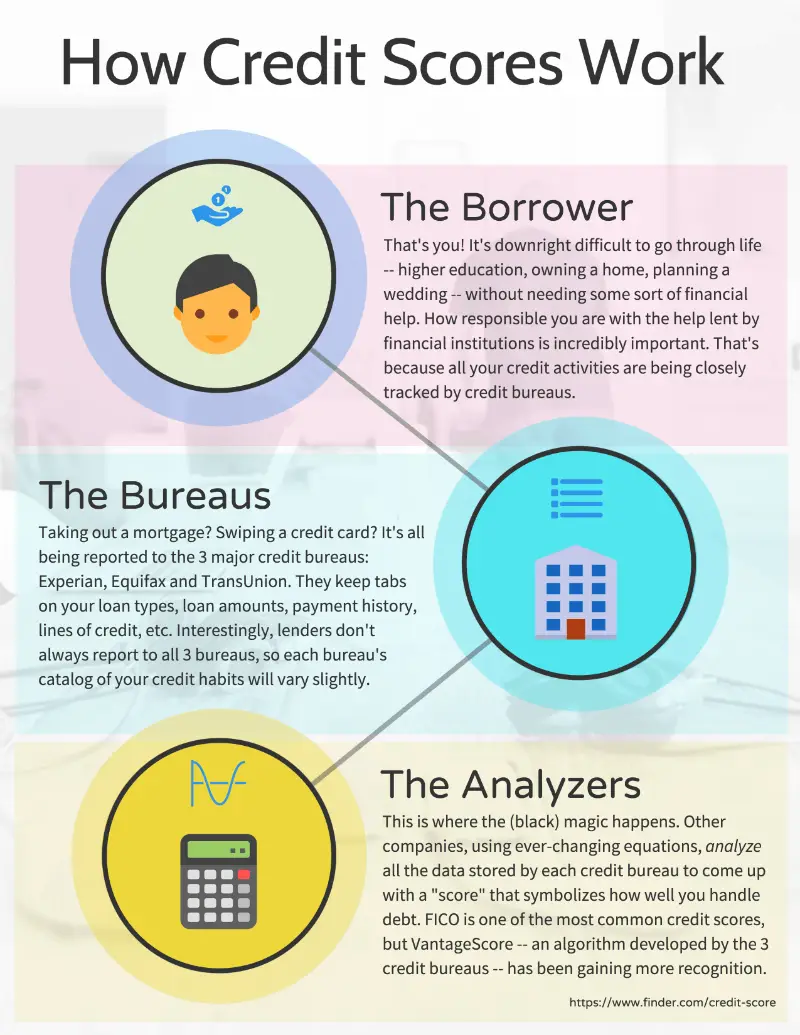

Les créanciers et les prêteurs tels que les banques et les sociétés de cartes de crédit doivent payer pour signaler les informations à l’un des trois principaux bureaux de crédit, qui sont Experian, Equifax et TransUnion.

Voici les points clés de l’article:

1. Les cartes de crédit sont-elles signalées aux 3 bureaux de crédit?

Les créanciers et les prêteurs tels que les banques et les sociétés de cartes de crédit doivent payer pour signaler les informations à l’un des trois principaux bureaux de crédit, qui sont Experian, Equifax et TransUnion.

2. Ce que Banque rapporte aux 3 bureaux de crédit?

Citi utilise les trois bureaux de crédit mais tire généralement des rapports de crédit d’Equifax ou Experian. American Express utilise les trois bureaux de crédit mais tire principalement des rapports de Experian, bien que parfois Equifax ou TransUnion également.

3. Découvrez un rapport aux 3 bureaux de crédit?

Découvrez les rapports des utilisateurs autorisés aux trois principaux bureaux de crédit (Experian, Equifax et TransUnion).

4. Le crédit karma montre-t-il les 3 bureaux de crédit?

Credit Karma propose des rapports de crédit gratuits de deux des trois principaux bureaux de crédit à la consommation, Equifax et TransUnion. Mais si vous n’avez jamais vu vos rapports de crédit auparavant, vous pourriez ne pas comprendre ce que vous regardez.

5. Le fait d’avoir 3 cartes de crédit renforce le crédit plus rapidement?

Bien que l’ajout de cartes de crédit supplémentaires à votre profil n’aidera directement votre score, il pourrait fournir une ascenseur indirect en réduisant votre ratio d’utilisation du crédit. L’utilisation est simplement le montant que vous devez sur vos cartes divisé par votre crédit disponible.

6. Lequel des 3 crédits Bureau montre le score le plus bas?

Votre score Equifax est inférieur aux autres scores de crédit car il y a une légère différence dans ce qui est signalé à chaque agence de crédit et chacun utilise une méthode légèrement différente pour marquer vos données. Vos rapports de crédit expériend, Equifax et TransUnion devraient être assez similaires.

7. Quelle cote de crédit est la plus difficile?

Voici les gammes de score de crédit de base de FICO: Crédit exceptionnel: 800 à 850, très bon crédit: 740 à 799, bon crédit: 670 à 739, Crédit équitable: 580 à 669, Mauvais crédit: moins de 580.

8. De quel point de crédit avez-vous besoin pour découvrir la carte?

Afin de vous qualifier pour la carte Discover It Miles, vous aurez besoin d’une bonne ou excellente cote de crédit. Comme la carte de cashback Discover It, cela signifie que vous voudrez une cote de crédit de 670 ou plus. Cependant, une plus grande cote de crédit signifie généralement une plus grande probabilité d’être approuvé.

Voici quelques questions supplémentaires liées au sujet:

1. Quel est le processus que les créanciers signalent des informations aux bureaux de crédit?

Bien que les créanciers et les prêteurs doivent payer pour signaler les informations, ils peuvent choisir l’un des trois principaux bureaux de crédit, qui sont Experian, Equifax et TransUnion.

2. Comment Citibank rapporte-t-il les informations aux bureaux de crédit?

Citibank utilise les trois bureaux de crédit mais tire généralement des rapports de crédit d’Equifax ou Experian. Ils peuvent également utiliser parfois la transunion.

3. Ce que les bureaux de crédit American Exprime utilisent principalement?

American Express tire principalement des rapports de crédit de Experian, mais ils peuvent également utiliser Equifax ou TransUnion.

4. Ce que les bureaux de crédit découvrent rapportent les utilisateurs autorisés à?

Découvrez les rapports des utilisateurs autorisés aux trois principaux bureaux de crédit: Experian, Equifax et TransUnion.

5. Puis-je obtenir gratuitement des rapports de crédit des trois bureaux?

Credit Karma propose des rapports de crédit gratuits de deux des trois principaux bureaux de crédit à la consommation, Equifax et TransUnion. Cependant, la compréhension des informations sur les rapports peut nécessiter certaines connaissances et interprétation.

6. Comment le fait d’avoir plusieurs cartes de crédit affecte la cote de crédit?

Bien qu’avoir plus de cartes de crédit n’améliorera pas directement votre pointage de crédit, il peut indirectement aider en réduisant votre ratio d’utilisation du crédit. Ce ratio est calculé en divisant le montant que vous devez sur vos cartes par votre crédit total disponible.

7. Y a-t-il des différences dans les scores de crédit signalés par les trois bureaux?

Chaque bureau de crédit peut avoir de légères différences dans la façon dont ils signalent et calculent les scores de crédit, ce qui peut entraîner des variations des scores. Cependant, dans l’ensemble, les rapports de crédit de Experian, Equifax et TransUnion devraient être assez similaires.

8. Quelles sont les plages de cote de crédit déterminées par FICO?

FICO classe les scores de crédit en différentes gammes: crédit exceptionnel (800-850), très bon crédit (740-799), bon crédit (670-739), crédit équitable (580-669) et mauvais crédit (moins de 580).

9. Quelle cote de crédit est requise pour la carte Discover It?

Pour se qualifier pour la carte Discover It Miles, un bon ou un excellent pointage de crédit de 670 ou plus est généralement nécessaire. Avoir un pointage de crédit plus élevé augmente vos chances d’être approuvé.

dix. Quelle est la signification d’une bonne cote de crédit?

Une bonne cote de crédit est importante pour obtenir des taux d’intérêt favorables sur les prêts, les cartes de crédit et les hypothèques. Il joue également un rôle dans la détermination de votre éligibilité à certains produits et services financiers.

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Les cartes de crédit sont-elles signalées aux 3 bureaux de crédit

Créanciers et bureaux de crédit

Les créanciers et les prêteurs tels que les banques et les sociétés de cartes de crédit doivent payer pour signaler les informations à l’un des trois principaux bureaux de crédit, qui sont Experian, Equifax et TransUnion.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Ce que Banque rapporte aux 3 bureaux de crédit

Citi utilise les trois bureaux de crédit mais tire généralement des rapports de crédit d’Equifax ou Experian. American Express utilise les trois bureaux de crédit mais tire principalement des rapports de Experian, bien que parfois Equifax ou TransUnion également.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Découvrez un rapport aux 3 bureaux de crédit

Découvrez les rapports des utilisateurs autorisés aux trois principaux bureaux de crédit (Experian, Equifax et TransUnion).

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Le crédit karma montre-t-il les 3 bureaux de crédit

Credit Karma propose des rapports de crédit gratuits de deux des trois principaux bureaux de crédit à la consommation, Equifax et TransUnion. Mais si vous n’avez jamais vu vos rapports de crédit auparavant, vous pourriez ne pas comprendre ce que vous regardez.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Le fait d’avoir 3 cartes de crédit renforce le crédit plus rapidement

Bien que l’ajout de cartes de crédit supplémentaires à votre profil n’aidera directement votre score, il pourrait fournir une ascenseur indirect en réduisant votre ratio d’utilisation du crédit. L’utilisation est simplement le montant que vous devez sur vos cartes divisé par votre crédit disponible.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Lequel des 3 crédits Bureau montre le score le plus bas

Votre score Equifax est inférieur aux autres scores de crédit car il y a une légère différence dans ce qui est signalé à chaque agence de crédit et chacun utilise une méthode légèrement différente pour marquer vos données. Vos rapports de crédit expérien, Equifax et TransUnion devraient être assez similaires.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Quelle cote de crédit est la plus difficile

Voici les gammes de score de crédit de base de FICO: Crédit exceptionnel: 800 à 850.Très bon crédit: 740 à 799.Bon crédit: 670 à 739.Crédit équitable: 580 à 669.Mauvais crédit: moins de 580.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] De quel point de crédit avez-vous besoin pour découvrir la carte

670 ou plus

Crédit nécessaire

Afin de vous qualifier pour la carte Discover It Miles, vous aurez besoin d’une bonne ou excellente cote de crédit. Comme la carte de cashback Discover It, cela signifie que vous voudrez une cote de crédit de 670 ou plus. Cependant, une plus grande cote de crédit signifie généralement une plus grande probabilité d’être approuvé.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Quel bureau chase tire

Experian ™

Quel Bureau de crédit utilise Chase Credit Journey® donne à tout le monde (même ceux qui ne poursuivent pas les clients) à leur pointage de crédit via Experian ™.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Quel bureau a-t-il en tire Amex

Expérien

American Express semble réaliser principalement des rapports de crédit de Experian, mais cela ne signifie pas qu’il ne tire pas occasionnellement l’un ou les deux autres grands bureaux de crédit à la consommation.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Pourquoi Experian Score est-il supérieur à Credit Karma

Pourquoi ma cote de crédit Experian est-elle différente de Credit Karma à Recap, Credit Karma fournit vos scores de crédit Equifax et TransUnion, qui sont différents de votre cote de crédit Experian.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Quel bureau de crédit est le plus précis

Bien que Experian soit le plus grand bureau de crédit du U.S., La transunion et l’équifax sont largement considérés comme tout aussi précis et importants. En ce qui concerne les cotes de crédit, cependant, il y a un gagnant clair: le score FICO® est utilisé dans 90% des décisions de prêt.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Faites trop de cartes de crédit blessé votre crédit

Avoir trop de lignes de crédit ouvertes, même si vous ne les utilisez pas, peut nuire à votre pointage de crédit en vous rendant plus risqué pour les prêteurs. Le fait d’avoir plusieurs comptes actifs rend également plus difficile à contrôler les dépenses et à suivre les dates d’échéance de paiement.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Est 20 cartes de crédit trop

Il n’y a pas de mauvais nombre de cartes de crédit à avoir, mais avoir plus de cartes que vous ne pouvez gérer avec succès peut faire plus de mal que de bien. Du côté positif, avoir différentes cartes peut vous empêcher de dépenser trop sur une seule carte et de vous aider à économiser de l’argent, à gagner des récompenses et à réduire votre utilisation de votre crédit.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Laquelle des 3 scores de crédit est généralement le plus élevé

Comme indiqué précédemment, la cote de crédit qui compte le plus est votre score FICO, car il est utilisé dans la grande majorité des décisions de prêt.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Quelle cote de crédit est généralement la plus élevée

Si vous vous êtes déjà demandé quelle est la cote de crédit la plus élevée que vous puissiez avoir, c’est 850. C’est à l’extrémité supérieure des scores de crédit FICO® et VANTAGESCORE® les plus courants. Et ces deux sociétés fournissent certains des modèles de score de crédit les plus populaires en Amérique. Mais avez-vous besoin d’une cote de crédit parfaite

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Pourquoi est-il si difficile d’obtenir une cote de crédit de 850

Selon FICO, environ 98% des «FICo High Achievers» n’ont aucun paiement manqué. Et pour les petits 2%, le paiement manqué s’est produit, en moyenne, il y a environ quatre ans. Ainsi, bien que le paiement d’une carte de crédit puisse être facile à faire, rester au courant de vos paiements est la seule façon dont vous atteignez un jour 850.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Quelqu’un a-t-il une cote de crédit de 900

Selon le type de modèle de notation, une cote de crédit de 900 est possible. Alors que les modèles FICO et VANTAGESCORE les plus courants ne vont que jusqu’à 850, les modèles de score FICO AUTO et FICO BankCard varient de 250 à 900.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Quelle est la limite de crédit minimale pour découvrir

Le contenu éditorial et généré par les utilisateurs n’est fourni, examiné ou approuvé par aucune entreprise. Découvrir les limites de la carte de crédit coûteront toujours au moins 500 $, et il n’y a pas de maximum divulgué. Combien vous obtenez est déterminé par votre solvabilité. La seule exception est si vous avez découvert la carte de crédit sécurisée IT®.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Quelle est la limite de crédit minimale pour le découvrir

La limite de crédit Discover IT® Cash Back est d’au moins 500 $ pour tous les titulaires de carte. Il a le potentiel d’être plus élevé aussi. Discover ne divulgue pas de limite de crédit maximale, mais il y a des rapports de certains titulaires de carte recevant des limites de crédit entre 2 500 $ et 9 000 $.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Quel bureau amex tire

Expérien

American Express semble réaliser principalement des rapports de crédit de Experian, mais cela ne signifie pas qu’il ne tire pas occasionnellement l’un ou les deux autres grands bureaux de crédit à la consommation.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Qui tire uniquement Equifax

Penfed Credit Union est la seule société de prêt à utiliser uniquement vos données de crédit Equifax. Dans la plupart des cas, vous ne pourrez pas déterminer à l’avance quels bureaux de crédit que votre prêteur utilisera. Dans certains cas, les prêteurs tireront votre rapport de crédit de deux ou même les trois bureaux de crédit principaux.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Quel bureau chase

Experian ™

Quel Bureau de crédit utilise Chase Credit Journey® donne à tout le monde (même ceux qui ne poursuivent pas les clients) à leur pointage de crédit via Experian ™.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Quel bureau fait capital un tirage

Capital One semble tirer de l’un des trois grands bureaux de crédit: Experian, Equifax et TransUnion. Bien que toutes les preuves soient limitées aux données anecdotiques, Capital One semble s’appuyer sur des bureaux spécifiques dans certains États, bien que ce ne soit pas une garantie.

[/ wpremark]

[WPREMARK PRESET_NAME = “CHAT_MESSAGE_1_MY” icon_show = “0” background_color = “# e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] Quelle cote de crédit est la plus précise

Autrement dit, il n’y a pas de score «plus précis» lorsqu’il s’agit de recevoir votre score des principaux bureaux de crédit. Dans cet article, vous apprendrez: différents types de scores de crédit.

[/ wpremark]