Resumen:

En este artículo, discutiremos varios aspectos relacionados con los informes de crédito y los números de seguridad social. A continuación se presentan los puntos clave:

1. Usuarios autorizados y oficinas de crédito:

Las oficinas de crédito pueden acceder a su historial de crédito incluso sin un número de seguro social utilizando otra información de identificación como su nombre, fecha de nacimiento, dirección e historial de empleo.

2. SSN incorrecto en el informe de crédito:

Un número de seguro social incorrecto en su informe de crédito suele ser el resultado de un error tipográfico o un formulario de solicitud de crédito mal leída. Experian no enumera su SSN real en su informe de crédito personal para protegerlo del robo de identidad.

3. Disputar información incorrecta:

Si cree que la información sobre su informe de crédito pertenece a otra persona, debe presentar una disputa con todas las oficinas de crédito. Identificar claramente la información que no le pertenece.

4. Acceso a informes de crédito sin autorización:

Los inversores potenciales, los administradores y las aseguradoras actuales pueden acceder a su informe de crédito sin su autorización para evaluar el riesgo de crédito o determinar la probabilidad de prepago.

5. Usuarios autorizados e informes de crédito:

Los usuarios autorizados no aparecen en su informe de crédito. Son individuos que poseen una tarjeta de su cuenta pero no son titulares de cuentas primarias o conjuntas.

6. Informes de cuentas de usuario autorizadas:

Los emisores de la tarjeta deben informar las cuentas de usuario autorizadas a las tres principales agencias de informes de crédito (Equifax, TransUnion y Experian) para que aparezca en su informe de crédito. De lo contrario, ser un usuario autorizado no tendrá ningún efecto en su crédito.

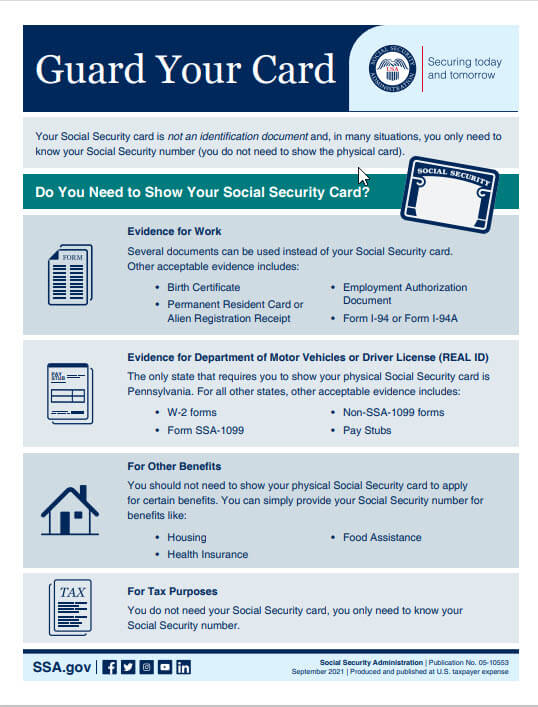

7. Comprobando el mal uso de SSN:

Revise las ganancias publicadas en su Declaración de Seguro Social e informe cualquier inconsistencia a la Administración del Seguro Social. Póngase en contacto con el Servicio de Impuestos Internos (IRS) si sospecha que alguien está utilizando su SSN para abusos relacionados con los impuestos.

Preguntas:

1. ¿Cómo pueden acreditar las oficinas de acceso al historial de crédito sin un número de seguro social??

2. ¿Cuál podría ser la razón de un SSN incorrecto en un informe de crédito??

3. ¿Cómo debería alguien disputar información incorrecta en su informe de crédito??

4. ¿Quién puede acceder a informes de crédito sin autorización??

5. Los usuarios autorizados aparecen en informes de crédito?

6. ¿Cómo se informan las cuentas de usuario autorizadas a las oficinas de crédito??

7. ¿Cómo se puede comprobar si alguien está usando su número de seguro social??

8. ¿Pueden los inversores potenciales acceder a informes de crédito sin autorización??

9. ¿Cuál es el propósito de informar cuentas de usuario autorizadas a las oficinas de crédito??

10. ¿Cómo puede alguien informar SSN mal uso a las autoridades fiscales??

Respuestas:

1. Las oficinas de crédito pueden acceder al historial de crédito utilizando otra información de identificación como nombre, fecha de nacimiento, dirección e historial de empleo.

2. Un SSN incorrecto en un informe de crédito generalmente se debe a errores tipográficos o a los formularios de solicitud de crédito mal. Los SSN reales no figuran en informes de crédito personal para la protección de robo de identidad.

3. Para disputar información incorrecta sobre un informe de crédito, envíe una disputa con las oficinas de crédito e identifique claramente la información que no le pertenece.

4. Los inversores potenciales, los administradores y las aseguradoras actuales pueden acceder a informes de crédito sin autorización para evaluar el riesgo de crédito o determinar la probabilidad de prepago.

5. Los usuarios autorizados no aparecen en los informes de crédito. Mantienen tarjetas de su cuenta pero no son titulares de cuentas primarias o conjuntas.

6. Los emisores de la tarjeta deben informar las cuentas de usuario autorizadas a las principales agencias de informes de crédito (Equifax, TransUnion y Experian) para que aparezcan en su informe de crédito. De lo contrario, ser un usuario autorizado no tendrá ningún efecto en su crédito.

7. Revise las ganancias publicadas en su Declaración de Seguro Social e informe cualquier inconsistencia a la Administración del Seguro Social. Póngase en contacto con el IRS para ver los abusos sospechosos relacionados con los impuestos relacionados con su SSN.

8. Sí, los inversores potenciales pueden acceder a informes de crédito sin autorización para evaluar el riesgo de crédito.

9. Informar cuentas de usuario autorizadas a las oficinas de crédito garantiza su inclusión en su informe de crédito, lo que puede afectar su historial de crédito.

10. Para informar el mal uso de SSN relacionado con los impuestos, comuníquese con el IRS o visite su sitio web para obtener más ayuda.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cómo se informan los usuarios autorizados a la oficina de crédito sin el número de seguro social?

Las oficinas de crédito pueden acceder a su historial de crédito, incluso si no tiene un número de Seguro Social utilizando otros identificadores como su nombre, fecha de nacimiento, dirección e historial de empleo.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Por qué la SSN de otra persona está en mi informe de crédito?

Si bien un número de seguro social incorrecto (SSN) en su informe podría ser un signo de fraude, generalmente es simplemente el resultado de un error tipográfico o un formulario de solicitud de crédito mal leída. Para ayudarlo a protegerlo del robo de identidad, Experian no enumera su SSN real en su informe de crédito personal.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Qué pasa si algo está en mi informe de crédito que no es mío?

Si cree que la información sobre su informe de crédito se ha mezclado con la de otra persona, debe presentar una disputa con todas las oficinas de crédito que tienen información incorrecta en sus informes de crédito. Al enviar su disputa, identifique la información que no le pertenece.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Quién puede acceder a su informe de crédito sin su autorización?

Los inversores o administradores potenciales, y las aseguradoras actuales, pueden acceder a su informe de crédito para medir cualquier riesgo de crédito que su préstamo plantee, o para determinar si pagará un préstamo antes de que vencerá).

En caché

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cómo se ve un usuario autorizado en un informe de crédito?

¿Un usuario autorizado aparece en su informe de crédito que los usuarios autorizados no se mostrarán en su informe de crédito?. En pocas palabras, un usuario autorizado es simplemente alguien que posee una tarjeta de su cuenta a su nombre pero no es un titular de cuenta primaria o conjunta.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cómo se muestra un usuario autorizado en el informe de crédito?

Un emisor de tarjeta debe informar la cuenta de usuario autorizada a las tres agencias de informes de consumidores a nivel nacional (Equifax, TransUnion y Experian) para que aparezca en su informe de crédito. Si el emisor de la tarjeta no informa la actividad, ser un usuario autorizado no tendrá ningún efecto en su crédito.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cómo verifico si alguien está usando mi número de seguro social?

Revise las ganancias publicadas en su registro en su declaración de Seguro Social e informe cualquier inconsistencia para nosotros. Póngase en contacto con el Servicio de Impuestos Internos (IRS) al 1-800-908-4490 o visítelos en línea, si cree que alguien está utilizando su SSN para trabajar, obtener su reembolso de impuestos u otros abusos que involucren impuestos.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] Qué hacer si su SSN está comprometido

Si sabe que su información del Seguro Social se ha comprometido, puede solicitar el acceso electrónico. Esto se hace llamando a nuestro número Nacional 800 (Toll Free 1-800-772-1213 o en nuestro número TTY al 1-800-325-0778).

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] Cómo disputar una cuenta en un informe de crédito que no sea mío

Disputa la información con la información de la compañía de informes de crédito para usted, incluido el nombre completo, la dirección y el número de teléfono.Informar el número de confirmación, si está disponible.Identificar claramente cada error, como un número de cuenta para cualquier cuenta que pueda estar disputando.Explique por qué está disputando la información.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuánto tiempo puede algo legalmente permanecer en su informe de crédito?

siete años

Una empresa de informes de crédito generalmente puede informar la mayoría de la información negativa durante siete años. La información sobre una demanda o un juicio en contra de usted puede informarse durante siete años o hasta que se agote el estatuto de limitaciones, lo que sea más largo. Las quiebras pueden permanecer en su informe por hasta diez años.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Qué tipo de información personal necesita una persona para acceder a un informe de crédito?

Deberá proporcionar su nombre, dirección, número de seguro social y fecha de nacimiento.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Alguien puede hacer una consulta difícil sin mi permiso?

También conocido como “controles de crédito duros” o “tirones duros”, las consultas duras son cheques que una institución financiera hace en su crédito antes de decidir prestarle dinero. Estas consultas a menudo requieren su consentimiento y se realizan cuando solicite una tarjeta de crédito, préstamo para automóviles, préstamos estudiantiles, préstamos personales o hipoteca.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cómo me quito como usuario autorizado?

¿Cómo me quito como usuario autorizado en una tarjeta de crédito? Por lo general, puede retirarse como un usuario autorizado en la tarjeta de crédito de otra persona, incluso sin su ayuda o aprobación. Llame al número en el reverso de su tarjeta de crédito para solicitar su remoción.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cómo sé si soy un usuario autorizado?

La forma más directa de averiguar si es un usuario autorizado en una tarjeta de crédito es llamar al emisor de la tarjeta de crédito en cuestión y preguntarles directamente. Puede encontrar el número en la parte posterior de su tarjeta de crédito.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuánto tiempo tarda en un usuario autorizado para mostrar en el informe de crédito?

alrededor de los 30 días

¿Cuánto tiempo tarda un usuario autorizado en presentarse en un informe de crédito si se informa esta información, generalmente aparecerá en su informe de crédito en alrededor de 30 días?. Sin embargo, algunos prestamistas no informan a los usuarios autorizados a acreditar las oficinas, en cuyo caso el usuario autorizado puede no aparecer en absoluto.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cómo verifico si mi identidad ha sido robada?

Cómo saber si alguien robó su identidad de las facturas que debe y cuándo se debe. Si deja de obtener una factura, podría ser una señal de que alguien cambió su dirección de facturación.Revise sus facturas.Verifique el estado de cuenta de su cuenta bancaria.Obtenga y revise sus informes de crédito.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cómo puedo saber si alguien está usando mi identidad?

Señales de advertencia de robos de identificación para los artículos que no compró.El cobro de deudas requiere cuentas que no abrió.Información sobre su informe de crédito para cuentas que no abrió.Negaciones para solicitudes de préstamos.El correo deja de llegar, o falta a su buzón.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cómo se verifica si se está utilizando mi SSN?

Para ver si alguien está usando su SSN, consulte su informe de crédito. Puede consultarlo en línea a través de anualcreditreport.com, el único sitio web autorizado para informes de crédito gratuitos. O puede llamar a su número de teléfono al 1-877-322-8228 para solicitar su copia gratuita.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Puedo verificar si mi SSN ha sido comprometido?

Verifique su informe de crédito.

Si alguien ha usado su SSN para solicitar una tarjeta de crédito o un préstamo o abrir otras cuentas a su nombre, su informe de crédito es el primer lugar que puede aparecer la actividad.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuál es la escapatoria 609?

Una carta de disputa 609 a menudo se factura como un secreto de reparación de crédito o una escapatoria legal que obliga a las agencias de informes de crédito a eliminar cierta información negativa de sus informes de crédito.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cuáles son 3 formas en que puede disputar información sobre su informe de crédito?

Puede enviar una disputa a la empresa de informes de crédito por teléfono, por correo o en línea. Explica el error y lo que quieres cambiar. Identifique claramente cada error por separado, indique los hechos, explique por qué está disputando la información y solicite que se elimine o corrija.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Puede demandar para obtener algo de su informe de crédito?

Tienes derecho a traer una demanda.

Si necesita recursos adicionales para encontrar las respuestas o para obtener ayuda adicional para obtener una respuesta de la compañía de informes de crédito, puede: hablar con un abogado. También puede calificar para servicios legales gratuitos en su comunidad, si necesita ayuda adicional y asesoramiento legal.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Cómo elimino la información de mi informe de crédito?

Desafortunadamente, la información negativa que es precisa no se puede eliminar y generalmente permanecerá en sus informes de crédito durante alrededor de siete años. Los prestamistas usan sus informes de crédito para analizar el comportamiento de pago de la deuda pasada y tomar decisiones informadas sobre si extender su crédito y bajo qué términos.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Alguien puede ejecutar un informe de crédito sobre alguien?

La Ley de Informes de Crédito Justo (FCRA) es un estatuto federal que define y límites que pueden recibir información relacionada con el crédito. La Ley enumera razones legales por las cuales el crédito de alguien puede ser verificado; Por lo tanto, es ilegal que un individuo u organización verifique el informe de crédito de alguien para cualquier otro propósito.

[wPremark_icon icon = “QUOTE-TE-SOT-2-SOLID” Width = “Width =” “” 32 “altura =” 32 “] ¿Qué 3 tipos de información se incluirían en un informe de crédito?

Su informe de crédito contiene información personal, historial de cuentas de crédito, consultas de crédito y registros públicos. Esta información es reportada por sus prestamistas y acreedores a las oficinas de crédito.